Cara Menghitung Dana Darurat

Cara Menghitung Dana Darurat – Kebanyakan orang berpikir menabung adalah untuk membeli barang impian atau liburan. Namun, ada satu jenis tabungan yang jauh lebih kritis: dana darurat. Cara menghitung dana darurat yang tepat adalah langkah pertama yang paling fundamental dalam membangun kestabilan keuangan pribadi. Tanpa emergency fund, hidupmu ibarat berjalan di tali tanpa jaring pengaman.

Memiliki dana darurat bukan sekadar pilihan, melainkan kebutuhan mutlak. Dana ini berfungsi sebagai pelindung finansial saat kamu menghadapi situasi tak terduga seperti PHK, biaya medis mendadak, atau perbaikan rumah yang mendesak. Dengan memahami cara menghitung kebutuhan dana darurat, kamu bisa tidur lebih nyenyak karena memiliki cadangan yang siap menyangga masa-masa sulit.

Cara Menghitung Dana Darurat

Ikuti langkah-langkah berikut untuk menemukan angka emergency fund yang personal dan realistis.

1. Audit dan Hitung Total Pengeluaran Bulananmu

Langkah pertama dalam cara menghitung dana darurat adalah mengetahui sepenuhnya kemana uangmu mengalir setiap bulan. Kumpulkan data dari tiga bulan terakhir untuk mendapatkan rata-rata yang akurat. Kategori pengeluaran yang wajib kamu catat meliputi kebutuhan pokok seperti biaya makan, belanja kebutuhan rumah tangga, transportasi, dan BBM. Jangan lupa memasukkan kewajiban rutin mencakup cicilan rumah (KPR), kendaraan (KPA), kartu kredit, pinjaman online, dan PBB. Selanjutnya, catat semua tagihan utilitas seperti listrik, air, gas, internet, dan paket telepon. Iuran dan asuransi termasuk premi asuransi kesehatan, jiwa, pendidikan, serta iuran lingkungan juga perlu dicatat. Terakhir, akui pula pengeluaran personal untuk dana hiburan, langganan streaming, dan perawatan diri.

Gunakan aplikasi budgeting atau spreadsheet sederhana untuk memudahkan pelacakan. Kejujuran dalam pencatatan adalah kunci. Semakin detail data yang kamu kumpulkan, semakin akurat hasil penghitungan dana daruratmu nanti.

2. Tentukan Faktor Pengali Berdasarkan Profil & Tanggungan

Jumlah bulan pengeluaran yang perlu kamu siapkan sangat bergantung pada situasi hidup dan tanggung jawab keuanganmu. Untuk kamu yang masih single atau lajang, targetkan dana darurat senilai 3 sampai 6 bulan pengeluaran. Jika pekerjaanmu cenderung stabil, angka 3 bulan bisa jadi acuan. Namun, jika kamu freelancer atau bekerja di industri dinamis, ambil patokan 6 bulan sebagai faktor pengali.

Bagi pasangan menikah dengan dual income atau dua sumber penghasilan, siapkan minimal 6 bulan total pengeluaran rumah tangga. Kedua pasangan harus berkontribusi bersama untuk mengisi dana ini. Sementara itu, seorang kepala keluarga dengan single income atau satu pencari nafkah membutuhkan perlindungan lebih besar. Targetkan dana darurat setara 9 hingga 12 bulan pengeluaran. Ini karena risiko kehilangan satu-satunya sumber pendapatan akan lebih berdampak fatal bagi stabilitas keuangan keluarga.

Bila kamu memiliki tanggungan seperti anak atau orang tua, pertimbangkan untuk menambah jumlah bulan. Tambahkan sekitar 1-3 bulan pengeluaran per tanggungan. Misalnya, sebuah keluarga dengan 1 anak dan 1 orangtua yang dibiayai, idealnya menyiapkan dana darurat untuk 12 bulan pengeluaran atau bahkan lebih.

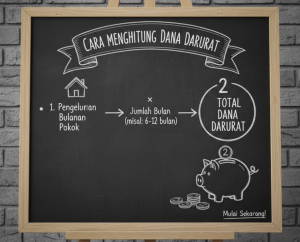

3. Kalikan dan Dapatkan Angka Final

Setelah memiliki dua data penting di atas, gunakan rumus sederhana ini untuk mendapatkan jumlah pasti: Total Dana Darurat = Total Pengeluaran Bulanan × Jumlah Bulan Target.

Mari kita lihat contoh simulasi menghitung dana darurat. Bayangkan kamu seorang profesional lajang dengan rincian pengeluaran bulanan sebagai berikut: kebutuhan pokok dan tagihan sebesar Rp 4.500.000, cicilan kendaraan Rp 2.000.000, serta alokasi untuk gaya hidup dan hiburan Rp 1.500.000. Maka, total pengeluaran bulananmu mencapai Rp 8.000.000.

Sebagai karyawan tetap dengan pekerjaan yang stabil, kamu memilih faktor pengali 4 bulan. Maka, dana darurat yang perlu dikumpulkan adalah Rp 8.000.000 dikalikan 4, yaitu sebesar Rp 32.000.000. Angka Rp 32 juta itu kemudian menjadi target saving yang jelas dan terukur untuk kamu kejar.

Mengapa Dana Darurat Sangat Penting?

Mari dipahami mengapa pos keuangan ini wajib kamu prioritaskan.

1. Tameng dari Kejadian Tak Terduga

Hidup penuh dengan ketidakpastian. Kamu bisa tiba-tiba kehilangan pekerjaan, mengalami kecelakaan, atau harus menanggung biaya pengobatan keluarga yang besar. Dana darurat atau emergency fund bertindak sebagai tameng pertama. Dana ini membuat kamu tidak perlu panik atau menjual aset berharga secara tergesa-gesa saat krisis muncul.

2. Menghindari Jerat Utang Konsumtif

Tanpa tabungan darurat, satu-satunya jalan saat terdesak seringkali adalah utang: kartu kredit dengan bunga tinggi, pinjaman online, atau meminjam dari keluarga. Menghitung dana darurat dan mengumpulkannya berarti kamu membebaskan diri dari siklus utang yang memberatkan. Keuanganmu tetap sehat karena tidak terbebani cicilan tambahan.

3. Memberikan Kedamaian Pikiran dan Mengurangi Stres

Rasa aman secara finansial memberikan dampak psikologis yang luar biasa. Ketika kamu tahu memiliki cadangan dana, tingkat stres dalam menghadapi masalah hidup akan berkurang drastis. Kamu bisa berpikir lebih jernih dan mengambil keputusan tanpa tekanan ekonomi.

4. Melindungi Portofolio Investasi Milikmu

Bayangkan kamu sudah mulai berinvestasi saham atau reksadana, lalu tiba-tiba membutuhkan uang besar. Tanpa dana darurat, kamu terpaksa mencairkan investasi di saat harga mungkin sedang turun, sehingga merugi. Emergency fund yang cukup menjadi penyangga sehingga portofolio investasi jangka panjangmu tidak terganggu oleh kebutuhan mendesak.

Strategi Mengumpulkan Dana Darurat dengan Cepat

Setelah mengetahui nominalnya, jangan berkecil hati. Fokus pada proses pengumpulan. Berikut strategi membangun dana darurat yang efektif:

1. Mulai dengan Jumlah Kecil, Tapi Konsisten

Komitmen adalah kunci. Sisihkan minimal 10% dari penghasilan bulanan kamu secara otomatis ke rekening khusus dana darurat. Lebih baik konsisten menabung Rp 500.000 per bulan daripada berencana Rp 2 juta tapi tidak pernah dilakukan.

2. Pisahkan Rekening Dana Darurat

Jangan campur dana darurat dengan rekening operasional sehari-hari. Buat rekening tabungan atau deposito terpisah di bank yang berbeda. Tujuannya agar kamu tidak mudah tergoda untuk menggunakannya untuk hal non-darurat.

3. Alokasikan Bonus dan Pendapatan Tambahan

Manfaatkan THR, bonus tahunan, atau hadiah tunai lainnya untuk mengejar target dana daruratmu. Alokasikan 50-70% dari penghasilan tambahan tersebut untuk mempercepat proses pengumpulan.

4. Review dan Kurangi Pengeluaran Tidak Perlu

Lakukan audit kecil pada pengeluaranmu. Apakah ada langganan yang tidak dipakai? Apakah terlalu sering jajan kopi kekinian? Penghematan kecil yang konsisten akan mempercepat terkumpulnya dana darurat.

5. Tempatkan di Instrumen yang Tepat

Dana darurat harus memiliki dua sifat utama: Likuid (mudah dan cepat dicairkan) dan Risiko Rendah. Pilihan terbaik adalah:

- Tabungan Bank Biasa

- Deposito Berjangka Pendek (1-3 bulan)

- Reksadana Pasar Uang

Hindari menempatkan dana darurat di saham, kripto, atau properti karena volatilitas tinggi dan likuiditas yang mungkin tidak instan.

Kapan Dana Darurat Boleh Digunakan?

Kamu harus disiplin. Emergency fund hanya boleh digunakan untuk:

- Kehilangan pekerjaan atau sumber pendapatan utama.

- Biaya medis atau pengobatan mendesak untuk diri sendiri atau keluarga inti.

- Perbaikan mendadak pada rumah (seperti kebocoran pipa) atau kendaraan utama (jika digunakan untuk bekerja).

- Situasi krisis keluarga yang mendesak.

Bukan untuk: Liburan impian, membeli gadget terbaru, modal investasi spekulatif, atau membayar utang konsumtif (kecuali dalam kondisi sangat terdesak).

Setelah dana digunakan, segera buat rencana untuk mengisi kembali hingga mencapai target semula.

Bagikan artikel ini kepada pasangan, keluarga, atau teman-temanmu untuk membantu mereka juga membangun keamanan finansial!

Baca juga:

- Cara Bayar Kredivo Lewat BRImo, Panduan Praktis

- 3 Cara Melacak Lokasi Pakai Google Maps

- Cara Top Up DANA Lewat BRImo dan ATM BRI

FAQ (Pertanyaan yang Sering Diajukan)

1. Apa bedanya dana darurat dan dana pensiun?

Dana darurat adalah cadangan likuid untuk krisis jangka pendek (skala bulanan), sementara dana pensiun adalah investasi jangka panjang (puluhan tahun) untuk mempertahankan gaya hidup di masa tua. Dana darurat harus dipenuhi terlebih dahulu sebelum fokus pada pensiun.

2. Jika penghasilan saya tidak tetap, bagaimana cara menghitungnya?

Gunakan rata-rata pengeluaran bulanan sebagai dasar. Lebih baik ambil patokan dari pengeluaran, bukan penghasilan. Jika penghasilan tidak tetap, targetkan cakupan bulanan yang lebih panjang (misal 9-12 bulan) untuk antisipasi.

3. Apakah dana darurat perlu diinvestasikan?

Ya, tetapi hanya pada instrumen berisiko sangat rendah dan likuid seperti reksadana pasar uang atau deposito. Tujuannya melawan inflasi, bukan untuk mencari keuntungan besar.

4. Bagaimana jika saya sudah punya utang? Prioritas mana dulu?

Prioritaskan lunasi utang berbunga tinggi (seperti kartu kredit) terlebih dahulu, sambil menyisihkan jumlah kecil untuk dana darurat dasar (misal 1-2 bulan pengeluaran). Setelah utang tinggi terlunasi, baru faskan penuh pada dana darurat.

5. Apakah angka 3, 6, atau 12 bulan itu mutlak?

Tidak. Angka itu pedoman umum. Cara menghitung dana darurat yang paling tepat adalah menyesuaikan dengan kondisi pribadi: risiko pekerjaan, jumlah tanggungan, dan ketersediaan aset lain. Dengarkan kondisi keuanganmu sendiri.